Las metas financieras son la guía de tus decisiones económicas en cada etapa de tu vida. Al definir objetivos claros para cada aspecto de tu día a día, desde los gastos diarios hasta tu plan para el retiro, trazas el camino necesario para convertir tus sueños en realidades.

Asimismo, con un plan bien estructurado y flexible, no solo podrás aprovechar las oportunidades que se presentan, sino que construyes un escudo financiero contra los imprevistos.

Descubre por qué establecer objetivos financieros es el primer paso para tu bienestar personal, familiar o en pareja y, más importante aún, aprende cómo hacerlo.

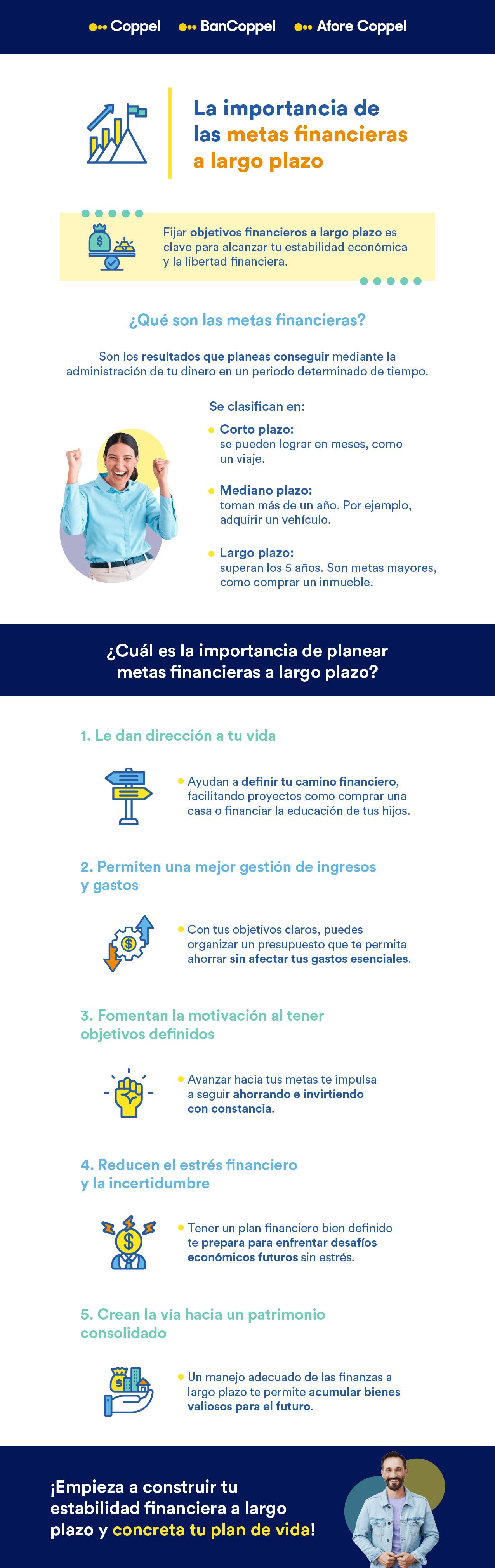

¿Qué son las metas financieras y cómo se clasifican?

Son objetivos que te planteas con el fin de alcanzar un resultado específico, como comprar una vivienda, asegurar la educación de tus hijos, garantizar tu bienestar durante tu retiro laboral o simplemente tener salud financiera.

Para que las metas sean efectivas, deben clasificarse según el tiempo requerido para alcanzarlas:

- A corto plazo: se logran en un lapso de hasta un año, como ahorrar para irte de vacaciones, liquidar una tarjeta de crédito o comprar muebles o electrodomésticos para tu hogar.

- A mediano plazo: toman entre 1 y 5 años y son proyectos un poco más ambiciosos, como juntar para el enganche de tu casa o auto, iniciar un pequeño negocio o realizar una especialización profesional.

- A largo plazo: superan los 5 años de planeación y alcance, como construir un patrimonio que puedas heredar a tu familia o completar el pago de una hipoteca.

No ahorres lo que te sobra después de gastar; gasta lo que te sobra después de ahorrar.

¿Por qué es importante planear metas financieras a largo plazo?

Desarrollar una estrategia para cumplir cada tipo de meta puede sentirse abrumador al inicio, pero es el pilar de tu bienestar financiero. Después de todo, planear a futuro te permite tomar decisiones conscientes cuyos frutos disfrutarás años más adelante.

Dan dirección y propósito a tus ingresos

Saber exactamente cuánto necesitas y para cuándo te ayuda a distinguir qué esfuerzos realmente valen la pena. Las metas financieras a largo plazo te permiten materializar proyectos de vida complejos, como garantizar la educación universitaria de tus hijos pequeños, dándote un rumbo claro que evita que el dinero se diluya en gastos innecesarios.

Gestión eficiente de ingresos y gastos

Al tener objetivos financieros precisos, puedes estructurar presupuestos mensuales o incluso anuales de forma realista. Cuando conoces el monto necesario para tu meta final, es más sencillo decidir cuánto apartar cada mes sin descuidar tus necesidades básicas, logrando un equilibrio que optimiza al máximo tus recursos.

Motivación constante y reducción del estrés

Ver cómo tu ahorro crece y te acerca a una meta valiosa convierte el hábito de la organización y el ahorro en una satisfacción, no en un sacrificio. Además, contar con un plan reduce la ansiedad que provoca la incertidumbre económica sobre si te alcanzará o no el dinero en el futuro.

63.2% de los mexicanos tendría que pedir un préstamo a familiares o amigos para cubrir una urgencia (INEGI). Para evitar esta situación estresante, es necesario construir buenos hábitos financieros.

Construcción y consolidación de un patrimonio

Un manejo disciplinado de tus finanzas facilita la acumulación de capital, especialmente si aprovechas herramientas como las inversiones, ya sean de renta fija (Cetes), variable (Bolsa de Valores) o mixta (fija + variable) de acuerdo a tu perfil.

3 estrategias prácticas para lograr tus metas financieras

Siguiendo estas recomendaciones, tus objetivos podrán realizarse en el tiempo y forma que planeaste.

1. Automatización y disciplina en el ahorro

Configura transferencias automáticas a tus cuentas de ahorro. Al tener el dinero apartado desde que recibes tu nómina o ingresos, el hábito se vuelve natural.

Utiliza los apartados digitales disponibles en tu app bancaria para ayudarte en este paso.

2. Inversiones inteligentes y reguladas

Una vez que has automatizado tu ahorro, ¡no lo dejes estático! Infórmate sobre los distintos instrumentos de inversión que existen (renta fija, variable y mixta) y las entidades financieras que los ofrecen, siempre corroborando que estén debidamente reguladas ante la CNBV y CONDUSEF.

3. Planificación para el futuro

El plan de retiro y la contratación de seguros también deben estar entre tus metas, dado que, aunque parezca un futuro muy lejano u hoy goces de buena salud y estabilidad, no quiere decir que no te debas preparar para tu retiro laboral o algún imprevisto.

Complementa tu protección a futuro designando beneficiarios en tu Afore y tarjetas, así como creando un testamento para asegurar que tus bienes los reciban tus seres queridos.iliares.

Ahora bien, si vives en pareja, probablemente te preguntes si estos consejos mantienen su utilidad o si hay otro camino que seguir. En este caso, las metas cambian ligeramente de rumbo, pues tienes que tomar en cuenta las opiniones, deseos y posibilidades de la otra persona. Pero definirlas y alcanzarlas es muy sencillo, sobre todo si sigues estos consejos.

¿Cómo llevar las finanzas en pareja de manera exitosa?

Para evitar que el dinero se convierta en un motivo de conflicto y sea una herramienta de crecimiento para ambos, es vital que consideren estos puntos al definir sus metas en pareja:

- Tengan una comunicación abierta y honesta en todo momento. Hablar de dinero requiere de un ambiente relajado, donde se pueda discutir y escuchar sin juzgar las decisiones o expectativas de la otra persona.

- Definan metas SMART. Para que sus metas en pareja tengan mayores probabilidades de éxito, no solo definan los plazos, también procuren que sean específicas, medibles, alcanzables y relevantes. Por ejemplo: ahorrar $3,000 pesos mensuales cada uno para dar el enganche de una casa en 3 años.

- Armen un presupuesto compartido. Unifiquen la información de sus ingresos y gastos fijos o variables; así, podrán identificar áreas de oportunidad, fugas de dinero y establecer límites de gasto mutuos.

- No dejen para después el fondo de emergencia. El consejo de oro en las finanzas personales es construir un fondo para urgencias e imprevistos, el cual debe cubrir mínimo 3 meses de gastos fijos e idealmente 6 meses o más. Si apenas lo están iniciando, fijen montos pequeños y poco a poco aumenten la aportación.

¿Cómo administrar el dinero en pareja para cumplir metas?

Cada pareja es distinta, por lo que no hay una fórmula que le funcione igual a todas. No obstante, estas son las opciones más recomendadas para gestionar su dinero, de acuerdo a sus circunstancias.

| Modelo | Descripción | Ventajas | Consideraciones |

|---|---|---|---|

| Cuentas separadas | Cada quien gestiona su ingreso y paga un porcentaje acordado de gastos. | Independencia total. | Es más complejo llevar un monitoreo exacto del presupuesto. |

| Cuentas conjuntas | Todo el ingreso va a un solo fondo común. | Máxima transparencia y unión. | Puede generar roces por gastos personales. |

| Modelo mixto | Cuentas individuales + una cuenta común para gastos y metas. | Equilibrio entre autonomía y objetivos comunes. | Requiere mayor orden administrativo. |

Establezcan un monto máximo que cada uno puede gastar al mes en sus gustos personales sin tener que consultar o dar explicaciones al otro.

De la visión a la libertad financiera

Lograr tus metas financieras no se trata de privarte, sino de priorizar y planificar estratégicamente tus gastos. Ya sea que estés armando tu primer fondo de emergencia, evolucionando tu presupuesto a uno familiar o llevando por primera vez tus finanzas en pareja, la clave es ser consistente.

Da el primer paso, define tus metas y establece el modelo de administración que mejor se adapte a lo que necesitas.

Preguntas frecuentes

¿Cómo saber si mi meta financiera es realista?

Analiza tus ingresos netos y gastos fijos. Si el ahorro requerido para la meta compromete tus necesidades básicas, debes ajustar el plazo o el monto.

¿Es mejor ahorrar o invertir para mis metas?

Para plazos mayores a 5 años, la inversión suele ser mejor que el ahorro simple, ya que ayuda a que el dinero no pierda valor frente a la inflación. También puedes invertir los recursos destinados para metas a corto plazo; solamente revisa que sea en instrumentos que no tengan restricciones de retiro.

¿Qué pasa si mis metas cambian con el tiempo?

Es normal. Lo recomendable es revisar y ajustar tu plan financiero al menos una vez al año o ante eventos importantes como un cambio de empleo o el nacimiento de un hijo.

¿Cuánto debo invertir para mi retiro?

Lo ideal es destinar entre el 10% y el 15% de tus ingresos mensuales. Si eres joven, puedes aprovechar el interés compuesto del Ahorro Voluntario de tu Afore.

Calculadoras interactivas

Calculadoras interactivas

Videos y cápsulas

Videos y cápsulas

Materiales descargables

Materiales descargables

Educa tu cartera

Educa tu cartera

Consejos para tu bolsillo

Consejos para tu bolsillo

Infografías

Infografías

Glosario de finanzas personales

Glosario de finanzas personales