El historial crediticio es un elemento fundamental para la vida financiera de cualquier persona que esté buscando adquirir algún producto o servicio con crédito, por ejemplo una casa o un automóvil.

Si quieres conocer en qué consiste, la manera de saber cuál es el tuyo e incluso formas de mejorarlo, sigue leyendo este artículo en donde también conocerás la forma en que influyen estos conceptos en tu vida.

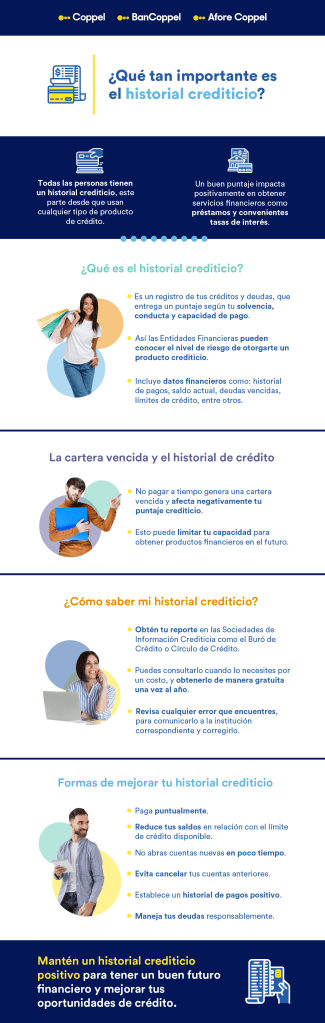

¿Qué es el historial crediticio?

Antes de profundizar en el tema, es importante entender que se trata de un registro sobre cómo una persona ha manejado su crédito en el pasado y en el presente, pues se incluye información sobre préstamos, tarjetas de crédito y las deudas que se tengan respecto a esos productos financieros.

Sobre cómo generar historial crediticio, es bueno saber que existen instituciones autorizadas para recopilar esta información y con esos antecedentes te otorgan un puntaje. Dicha calificación refleja tu solvencia y la capacidad que tienes para cumplir con la devolución del dinero solicitado responsablemente.

También entrega nociones para evaluar tu nivel de riesgo para la entidad financiera, ya que si es bajo puede ayudarte a obtener menores tasas de interés y una mayor probabilidad de aprobación de préstamos, por eso es importante tomar medidas para mantenerlo positivo.

¿Qué contiene el historial de crédito?

En ese documento se integran los datos básicos de identificación, como tu nombre, dirección, fecha de nacimiento, número de identificación fiscal y otros datos personales. Además, se pueden encontrar los siguientes elementos:

- Historial de pagos. Incluye la fecha de apertura de tus cuentas, tarjetas de crédito, préstamos personales e hipotecas. Los saldos que tienes, límites de crédito o préstamo y cómo los has pagado.

- Saldo actual. Es lo que te queda pendiente y el saldo actual de las cuentas que tienes vigentes.

- Límites de crédito. Se trata del máximo de crédito establecido para tus cuentas. Esto es relevante para calcular el puntaje que tienes en alguna de las sociedades de información crediticia como Buró de Crédito o Círculo de Crédito.

- Consultas de crédito. Al solicitar un préstamo, las instituciones financieras u otras entidades que tengan una razón legítima pueden revisar tu historial y cada vez que lo hacen queda un registro.

- Información pública. Si tienes deudas que han sido llevadas a tribunales, juicios hipotecarios, embargos o gravámenes fiscales, todo aquello se incluye.

- Deudas vencidas. Refleja las cuentas con pagos atrasados.

- Historial de apertura de cuentas. Muestra cuándo abriste tus cuentas de crédito, lo cual puede tener un impacto positivo mientras más antiguas sean.

- Información de seguros. En algunos casos, tus seguros de vida o de auto pueden aparecer como parte del documento.

Como puedes ver, es un reporte importante y bastante completo, por lo que es bueno verificarlo regularmente para asegurarte de que la información sea precisa, sin errores que se deban corregir. Entonces, es necesario que te preguntes cómo checar tu historial crediticio y trates de mantenerlo positivo para que, a largo plazo, tengas un futuro financiero que te brinde tranquilidad.

La cartera vencida y el historial de crédito

Cuando no se pagan a tiempo los préstamos o créditos solicitados a una entidad financiera, se va generando una cartera vencida con las personas que no cumplen la devolución de lo contratado, los cuales se catalogan como deudores en alguna de las Sociedades de Información Crediticia como Buró de Crédito o Círculo de Crédito.

En México, la cartera vencida en cuanto a los préstamos personales, tarjetas de crédito, préstamos de nómina, bienes de consumo, entre otros, tuvo un incremento cercano al 25% respecto al primer mes del 2022.

Esta deuda afecta directamente el historial crediticio de la persona, pues toda la información sobre los pagos pendientes, que se hicieron tarde o no se realizaron, queda registrada. Adicionalmente, genera un mal puntaje en las Sociedades de Información Crediticia como Buró de Crédito o Círculo de Crédito, lo que puede afectar tu capacidad para acceder a productos financieros en el futuro, ya que las empresas e instituciones se pueden negar a otorgarlos.

¿Cómo saber mi historial crediticio?

Si te preguntas ¿cómo checar mi historial crediticio?, puedes consultar en una Sociedad de Información Crediticia, que son las siguientes entidades encargadas de recopilar y mantener estos datos de los ciudadanos:

- Buró de Crédito.

- Círculo de Crédito.

Puedes pedir un informe gratuito a una de estas Sociedades de Información Crediticia una vez al año, como parte de tu derecho a la información y si lo necesitaras con mayor frecuencia se puede obtener pagando un costo.

Basta contactarlos mediante las páginas en línea oficiales:

Ya que se ha respondido a tu pregunta sobre cómo saber mi historial crediticio, también es importante que revises la información sobre tus cuentas, tarjetas de crédito, saldos pendientes, etc.

Si encuentras errores en tu informe de crédito, es necesario corregirlos. La manera de hacerlo es comunicarte con la Sociedad de Información Crediticia correspondiente para presentar una disputa y solicitar que se corrija la información inexacta.

¿Cómo mejorar historial crediticio?

Es un proceso que requiere esfuerzo, pero tendrá un impacto positivo para tus finanzas, así como generar historial crediticio sano. Aquí hay algunos pasos que puedes seguir para lograrlo:

- Paga puntualmente.

- Reduce tus saldos en relación con el límite de crédito disponible.

- No abras cuentas nuevas en poco tiempo.

- Mantén cuentas antiguas abiertas.

- Evita cancelar cuentas.

- Revisa tu historial de crédito.

- Establece un historial de pagos positivo.

- Maneja tus deudas responsablemente.

Entender cómo mejorar tu historial crediticio lleva su tiempo y necesita constancia. Sin embargo, lo mejor que puedes hacer es empezar a organizarte para pagar regularmente el dinero que te comprometiste a devolver a las entidades crediticias.

Con eso podrás beneficiar tanto lo que figura en este documento como tu salud financiera en general e incluso alcanzar una estabilidad que te permita obtener tu Crédito Coppel o Tarjeta de Crédito Bancoppel.

Calculadoras interactivas

Calculadoras interactivas

Videos y cápsulas

Videos y cápsulas

Materiales descargables

Materiales descargables

Educa tu cartera

Educa tu cartera

Consejos para tu bolsillo

Consejos para tu bolsillo

Infografías

Infografías

Glosario de finanzas personales

Glosario de finanzas personales