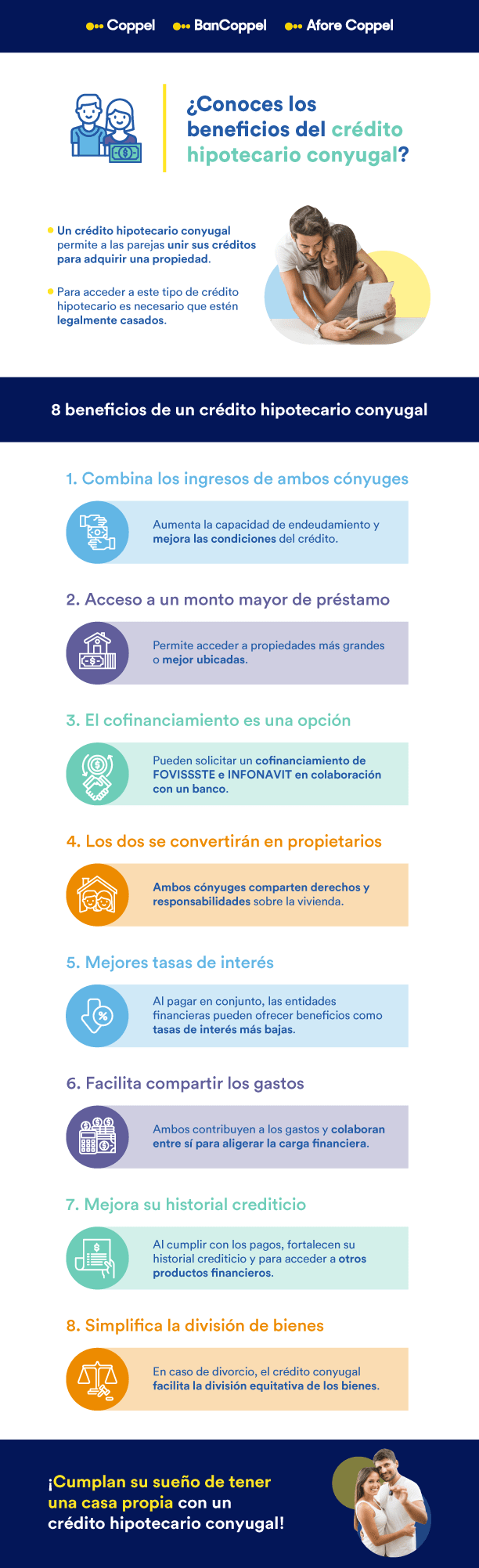

¿Has escuchado sobre el crédito hipotecario conyugal? Se trata de una excelente alternativa que les da a ti y a tu pareja, la oportunidad de adquirir una propiedad en conjunto, uniendo sus créditos. Para obtenerlo se requiere, entre otros requisitos, estar legalmente casados. Si están considerando esta opción para poder cumplir su sueño de tener una casa propia. A continuación te presentamos algunos de los beneficios más importantes.

8 beneficios de un crédito hipotecario conyugal

Según cifras de INEGI, solo en un año pueden registrarse más de 507.000 matrimonios en México, como ocurrió el 2022. Si tú y tu pareja decidieron casarse, es bueno que conozcan las oportunidades que eso representa:

1. Tienen la posibilidad de sumar los ingresos de ambos cónyuges

Muchas veces, una sola persona no cuenta con los recursos suficientes para calificar para un crédito hipotecario. Sin embargo, al combinar los ingresos de la pareja, aumenta la capacidad de endeudamiento y existen más posibilidades de obtener un mejor crédito.

2. Pueden acceder a un monto mayor de préstamo

Al sumar los ingresos de ambos cónyuges, es posible acceder a un monto mayor de préstamo, lo que permite adquirir una propiedad de mayor tamaño, mejor ubicación o incluso calidad.

3. El cofinanciamiento es una opción

Si el crédito hipotecario al que pueden acceder, no es suficiente para la casa o departamento que buscan, pueden pedir un cofinanciamiento. Esta modalidad consiste en que el Infonavit o el Fovissste les otorgan un crédito en colaboración con un banco, lo que aumenta su presupuesto para cubrir la diferencia y que puedan comprar la vivienda que desean.

4. Los dos se convertirán en propietarios

Ambos cónyuges se convierten en propietarios y comparten la titularidad del inmueble. Esto implica que ambos tienen los mismos derechos y responsabilidades sobre la vivienda.

5. Mejores tasas de interés

Una parte muy importante de lo que es un crédito hipotecario es la tasa de interés. Al sumar sus ingresos y capacidad de pago, la entidad financiera puede ofrecer condiciones más atractivas como pagos mensuales más bajos, tasas más favorables o incluso liquidar el crédito en menos tiempo.

6. Facilita compartir los gastos

Al existir una colaboración en conjunto para el pago del crédito, se aligera la carga financiera para ambos, pero además, se promueve el compromiso para compartir los gastos relacionados con la vivienda, como el mantenimiento del inmueble, los impuestos, entre otros.

7. Puede mejorar su historial crediticio

El crédito hipotecario conyugal puede ser una excelente opción para construir un buen historial crediticio. Al pagar las cuotas mensuales de manera responsable y constante, tanto el cónyuge principal como el cotitular pueden generar un historial crediticio positivo. Esto puede resultar muy útil en el futuro, al solicitar otros tipos de productos financieros, como préstamos personales o tarjetas de crédito.

8. Llegado el caso, facilita dividir los bienes

Asimismo, en caso de divorcio, el crédito hipotecario conyugal puede facilitar la división de los bienes, ya que se tendría que liquidar la deuda de la hipoteca y, posteriormente, se podrían dividir los bienes de manera equitativa.

Cumplan su sueño de tener una casa propia con un crédito hipotecario conyugal

Tomen en cuenta que, un crédito hipotecario conyugal es un compromiso financiero a largo plazo, por lo que antes de celebrar un contrato de este tipo, deben verificar en términos reales cuál es su capacidad de pago.

Ante la responsabilidad que es un crédito hipotecario, tienen que asegurarse de obtener la mayor cantidad posible de información, referente a las opciones que ofrecen las Instituciones Financieras, con la finalidad de comparar las condiciones y elegir la alternativa que más se adecúe a sus necesidades.

Calculadoras interactivas

Calculadoras interactivas

Videos y cápsulas

Videos y cápsulas

Materiales descargables

Materiales descargables

Educa tu cartera

Educa tu cartera

Consejos para tu bolsillo

Consejos para tu bolsillo

Infografías

Infografías

Glosario de finanzas personales

Glosario de finanzas personales