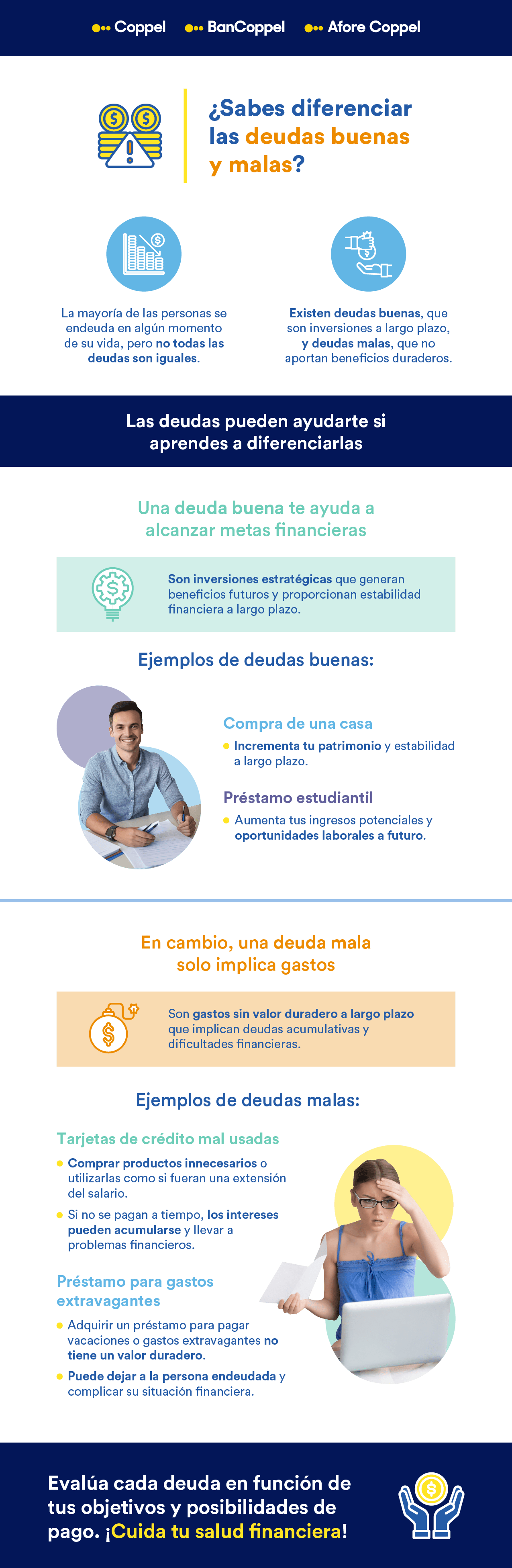

La mayoría de las personas se endeuda en algún momento de sus vidas. Ya sea para adquirir una casa, un auto, financiar la educación propia o de sus hijos, o iniciar un emprendimiento. Sin embargo, es importante saber que no todas las obligaciones son iguales. Existen las deudas buenas y malas.

Las deudas pueden ayudarte si sabes diferenciarlas

Existen deudas buenas y malas, lo que las hace diferentes radica en el uso que se les dará y el beneficio o perjuicio que genera la obligación a su término.

Una deuda buena, te ayuda a alcanzar metas financieras

Así, una deuda buena es aquella que, a largo plazo, favorece a la persona que la adquiere. Generalmente, suelen ser inversiones inteligentes y estratégicas, que pueden generar un beneficio en el futuro.

Una deuda buena podría ser, por ejemplo, la compra de una casa

- A través de una hipoteca, una persona puede obtener una propiedad que con el tiempo aumentará su valor. Con el pago de la hipoteca se está construyendo un patrimonio lo que significa que, al término de la deuda, existirá una estabilidad en el largo plazo y una mejor situación financiera.

- Otro ejemplo de una deuda buena, podría ser la obtención de un préstamo estudiantil para financiar la educación universitaria. Aunque puede llevar tiempo pagarla, la educación adquirida puede abrir puertas laborales y aumentar las oportunidades de ingresos a largo plazo. En este caso, la deuda se considera buena debido a los posibles beneficios futuros que trae consigo.

En cambio, una deuda mala, solo implica gastos

Por otro lado, una deuda mala es aquella que no trae ningún beneficio a mediano ni largo plazo, por lo que no tiene un valor duradero, o que incluso puede perjudicar a la persona endeudada.

Una deuda mala podría ser el uso irresponsable de tarjetas de crédito

- Por ejemplo, para comprar productos o servicios innecesarios o utilizarlas como si fueran una extensión de nuestro salario. También ocurre si no te das cuentas y tienes muchos gastos hormiga que pagas con tu tarjeta.

- Si las deudas de tu tarjeta de crédito se incrementan y no se pagan a tiempo, los intereses pueden acumularse rápidamente, lo que dificulta aún más el pago de tus obligaciones.

- En este caso, la deuda se podría considerarse mala porque no genera ningún beneficio real y puede llevar a problemas financieros a largo plazo. De hecho, luego te estarás preguntando ¿cómo salir de deudas?

- Otra deuda mala podría ser la adquisición de un préstamo para pagar unas vacaciones o gastos extravagantes. A pesar de que momentáneamente estas experiencias pueden ser gratificantes, no tienen un valor duradero y si no se pagan como debe ser, pueden dejar a la persona endeudada y en una situación financiera complicada.

Cuida tu salud financiera personal

La decisión del tipo de deuda que se va a adquirir siempre debe ser en función de las metas y objetivos personales, así como de los ingresos, gastos y posibilidades reales de pago. Se debe evaluar cuidadosamente la situación, antes de adquirir una deuda y aprender a tomar decisiones informadas y conscientes para mantener una buena salud financiera personal a largo plazo.

Recuerda: ¡Los préstamos y créditos te abren un mundo de posibilidades si los utilizas de forma responsable!

Calculadoras interactivas

Calculadoras interactivas

Videos y cápsulas

Videos y cápsulas

Materiales descargables

Materiales descargables

Educa tu cartera

Educa tu cartera

Consejos para tu bolsillo

Consejos para tu bolsillo

Infografías

Infografías

Glosario de finanzas personales

Glosario de finanzas personales