Tener hijos es uno de los objetivos en la vida de muchas personas; por lo mismo, es fundamental otorgarle la misma constancia y disciplina que le darías a otras metas como viajar o comprar un auto. En este caso, el plan de ahorro es vital porque, más allá de pensar en los cambios personales que llegarán con la nueva etapa, vale la pena considerar los próximos gastos.

Para tener un bebé, no necesitas tener por completo “la vida resuelta”, pero sí puedes comenzar a crear hábitos financieros que te den estabilidad.

¿Cuánto cuesta realmente ser mamá en México?

Al pensar en la maternidad, una de las primeras dudas que surgen es cuánto se gasta en un bebé al año para preparar los desembolsos que aparecen desde el embarazo y durante los primeros años.

Estos son los costos aproximados:

| Concepto | Gasto aproximado |

|---|---|

| Consultas prenatales | $500 a $1,500 por consulta |

| Estudios y ultrasonidos | $800 a $3,000 dependiendo del tipo de estudio y laboratorio |

| Consultas pediátricas | $700 a $1,500 por consulta |

| Pañales mensuales | $800 a $1,500 dependiendo de la marca y presentación |

| Fórmula (si se utiliza) | $1,000 a $3,000 dependiendo de la marca y presentación |

| Artículos básicos del bebé | Variable |

*De acuerdo a datos de paquetes de maternidad ofertados y portales de orientación para mamás.

Evidentemente, estos montos pueden cambiar dependiendo de cada familia, ciudad o tipo de atención médica, pero te ayudan a tener una idea más clara del control de gastos que se requiere para dar la bienvenida al bebé.

Tener un plan de ahorro puede servirte para cubrir emergencias, medicamentos o compras inesperadas sin desbalancear tus finanzas.

7 hábitos financieros para un plan de ahorro de maternidad

Ya que sabes cuánto se gasta en un bebé al año, haz un aproximado de los costos que tendrás que cubrir según tu contexto y arma tu plan considerando lo siguiente:

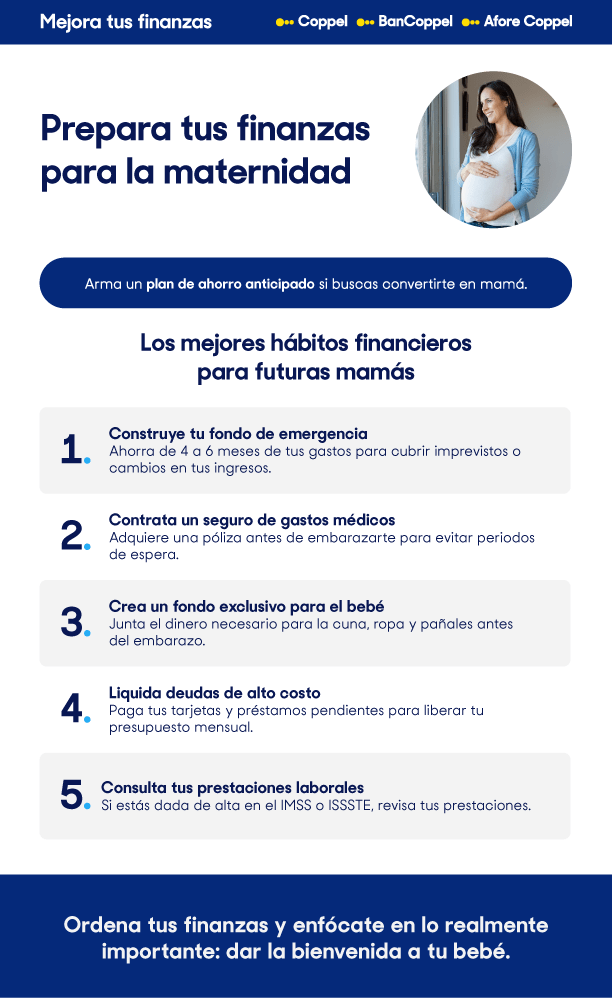

1. Crea un fondo de emergencia de al menos 4 meses

Antes del embarazo, intenta construir un fondo que cubra entre 4 y 6 meses de tus gastos básicos (renta, despensa, pago de servicios, etc.) para ayudarte frente a cambios temporales en tus ingresos o gastos hospitalarios no previstos.

2. Contrata un seguro de gastos médicos mayores

Como mujer, un seguro de este tipo es un aliado clave porque te protege ante enfermedades graves que pudieran surgir. Lo ideal es contratarlo unos años antes de embarazarte, pues muchas pólizas de salud manejan tiempos de espera para poder cubrir ciertos eventos, como una cirugía o parto.

Revisa cuidadosamente qué incluye la cobertura de maternidad y cuáles son los periodos mínimos de antigüedad para utilizarla. Si hay antecedentes de enfermedades críticas en tu familia, es ideal revisar si las cubriría tu seguro.

3. Crea un fondo exclusivo para gastos del bebé

Separar dinero específicamente para el bebé es una buena idea para ayudarte a tener un mejor control de gastos y evitar usar las tarjetas o préstamos para compras grandes, pues estarás consciente de que llegará un integrante a la familia.

Calcula cuánto necesitas para comprar su cuna, los pañales para unos meses o ropa y artículos básicos para que vayas armando un fondo hasta reunir ese monto previo a tu embarazo.

4. Revisa tu licencia de maternidad y calcula su impacto

Es vital analizar cómo podrían cambiar tus ingresos durante la licencia de maternidad, si podrás continuar trabajando al finalizar este periodo y si habría flexibilidad para poder estar al pendiente del bebé.

Si vas a reducir tu jornada para tener más tiempo de cuidar a tu pequeño en su primer año, analiza cómo influiría en tu presupuesto.

5. Liquida las deudas de alto costo antes de esta etapa

Llegar al embarazo teniendo préstamos pendientes y las tarjetas saturadas puede generar mucha presión y ser contraproducente. Por ello, prioriza pagar para tener más libertad y concentrarte en los gastos relacionados con la maternidad.

Una estrategia útil es el método de avalancha: destina pagos extra a la deuda con la tasa de interés más alta mientras mantienes al corriente las demás. Así se van liquidando los créditos más caros y vas recuperando el control de tus finanzas.

6. Agrega una categoría “Bebé” en tu presupuesto mensual

Aunque todavía no estés embarazada, crear una categoría específica puede ayudarte a practicar el ahorro, mejorar tu control y visualizar cuánto podrías destinar después. Como ejemplo, podrías distribuir así tu presupuesto:

- Gastos básicos

- Fondo de emergencia

- Fondo para mi bebé

- Ahorro e inversiones

- Gustos

7. Consulta las prestaciones de maternidad disponibles

Existen diversos servicios a los que accedes si eres trabajadora formal y afiliada al IMSS o ISSSTE, como:

- Consultas prenatales.

- Parto o cesárea.

- Incapacidad por maternidad.

- Hora libre para lactancia durante los primeros 6 meses.

- Servicio de guardería.

Planear también es una forma de cuidar tu tranquilidad

La maternidad implica muchos cambios, pero mantener una organización financiera puede ser un buen inicio para vivir esta etapa con mayor calma y confianza. Así que, más allá de pensar en ahorrar miles de pesos, es ideal prepararse, crear un plan de ahorro, ordenar y llevar un buen control de gastos para enfocarte en lo realmente importante: dar la bienvenida a tu bebé.

Preguntas frecuentes

¿El seguro de gastos médicos mayores cubre el parto?

Depende de la póliza. Muchos seguros sí incluyen la cobertura de maternidad, pero normalmente requieren contratarse antes del embarazo y cumplir ciertos periodos de espera.

¿Cuánto debería ahorrar antes de tener un bebé?

No existe una cifra única, pero construir un fondo de emergencia, un plan de ahorro para gastos médicos y primeros meses del bebé puede orientarte sobre los costos que llegarán con su nacimiento.

Calculadoras interactivas

Calculadoras interactivas

Videos y cápsulas

Videos y cápsulas

Materiales descargables

Materiales descargables

Educa tu cartera

Educa tu cartera

Consejos para tu bolsillo

Consejos para tu bolsillo

Infografías

Infografías

Glosario de finanzas personales

Glosario de finanzas personales