Saber cómo funciona una tarjeta de crédito es de gran relevancia, ya que es una de las herramientas financieras más potentes para cSaber cómo funciona una tarjeta de crédito es de gran relevancia, ya que es una de las herramientas financieras más potentes para construir un patrimonio. Si apenas estás comenzando a usar tu primer plástico, es normal sentir confusión o no tener claros algunos conceptos; por eso, aquí te explicaremos todo lo que necesitas conocer, desde qué es una tarjeta de crédito hasta cómo dominar tus fechas de corte y pago para tener un excelente historial crediticio.

¿Qué es una tarjeta de crédito?

Una tarjeta de crédito o TDC es un medio de pago con un límite de recursos otorgados por un banco o entidad financiera. A diferencia de la tarjeta de débito, donde utilizas el dinero que ya tienes en tu cuenta, en la de crédito usas capital prestado que debes devolver de acuerdo a las condiciones de tu contrato.

Un error común es creer que esta tarjeta representa dinero extra; más bien, es una deuda que, si se gestiona con responsabilidad, te ofrece flexibilidad para alcanzar tus metas financieras. Sin embargo, si te descuidas o no tienes tus gastos bajo control, puedes comprometer tu estabilidad económica.

Según los últimos datos del INEGI, solo el 15.7% de los mexicanos tiene una TDC, ya sea porque la considera una deuda, no cumple los requisitos o no le interesa, perdiendo la oportunidad de construir un mejor historial crediticio.

¿Cómo funciona una tarjeta de crédito? 9 conceptos clave

Para entender cómo usar una tarjeta de crédito, primero debes dominar los conceptos que aparecen cada mes en tu estado de cuenta:

1. Periodo de uso

También conocido como ciclo de uso, es el lapso en el que realizas tus compras, el cual dura 30 días naturales. Cualquier transacción que realices durante este periodo de tiempo aparece en tu siguiente estado de cuenta.

2. Fecha de corte

Muchos confunden la fecha de corte y fecha de pago, pero tienen una diferencia crucial. La fecha de corte es el día en que el banco “cierra” tu cuenta de los últimos 30 días y hace la suma de todo lo que consumiste.

En cuanto sucede esto, inicia un nuevo periodo o ciclo de uso.

3. Fecha de pago

Por otro lado, la fecha de pago es el último día que tienes para pagar lo que consumiste en el periodo anterior. Por lo regular, tienes 20 días naturales para liquidar tu deuda.

Pagar el total adeudado y hacerlo dentro de la fecha límite de pago es vital para no generar intereses.

4. Pago mínimo

Es el monto más pequeño que el banco o entidad financiera acepta para mantener tu línea de crédito activa y evitar reportes negativos en tu historial crediticio, y equivale del 5% al 10% de la deuda total.

No obstante, abonar solamente el pago mínimo genera intereses. Aunque este porcentaje de recargo varía dependiendo del banco, la Profeco señala que puede oscilar entre el 2% y el 5% de tu saldo total.

Si solo pagas el mínimo, los intereses se irán acumulando e incrementarán tu deuda, la cual puede convertirse en una carga financiera importante si no la atiendes a tiempo.

5. Pago para no generar intereses

Este es el total que, idealmente, debes cubrir en cada fecha de pago para evitar intereses. Así, le devuelves al banco todo el dinero prestado y tu plástico queda limpio para el siguiente ciclo. A esto se le llama ser “totalero”.

6. Pagar saldo al corte

Aunque parece similar al pago para no generar intereses, en realidad son distintos.

Cuando eliges pagar el saldo al corte, significa que liquidarás el total de todas las compras hechas dentro del periodo de uso. Pero ¡ojo! Si tienes meses sin intereses activos, seleccionar esta opción implica pagar el total de la compra que diferiste, por lo que liquidarás esos meses por adelantado.

Es importante avisar a tu banco o, de lo contrario, podrían seguir llegando los cargos por meses sin intereses.

7. Pagar saldo actual

Este es otro término que puede confundirte la primera vez que lo ves. Contrario a los pagos que hemos visto hasta el momento, elegir la opción de pagar el saldo actual se refiere a liquidar el monto acumulado en “tiempo real”, es decir, que no solo pagarás el total del periodo de uso anterior, sino el que llevas acumulado en tu nuevo ciclo.

8. Anualidad

Es una comisión anual que cobran algunos bancos por el derecho de usar la TDC y acceder a sus beneficios. Hay plásticos que no cobran este concepto, ya sea por la naturaleza misma del producto o por alguna promoción; por ejemplo, hay entidades financieras que te exentan de la anualidad si das de alta tu nómina con ellas.

9. Costo Anual Total (CAT)

El CAT es un indicador que suma la tasa de interés, las comisiones (apertura y administración) y la anualidad de la tarjeta de crédito. Sirve para comparar tarjetas cuando apenas estás investigando ofertas y tomando una decisión. A menor CAT, la tarjeta ofrece un costo más competitivo.

Ejemplo del periodo o ciclo de uso de una tarjeta de crédito

| Concepto | Definición | Ejemplo de periodo o ciclo de uso |

| Periodo de uso | Los 30 días naturales en que utilizaste la TDC. | 1 a 30 abril |

| Fecha de corte | “Cierre” de cuenta. | 30 abril |

| Fecha de pago | La fecha límite que tienes para pagar la deuda. Aprox. 20 días naturales después del corte. | 20 mayo |

| Saldo al corte | Suma total de lo gastado durante el periodo o ciclo de uso reportado. | $5,000 pesos |

| Saldo actual | Saldo total del periodo de uso anterior y actual (tiempo real) | $6,000 pesos |

| Pago mínimo | El pago más pequeño que acepta el banco para mantener vigente tu TDC y no caer en mora. Equivale entre el 5% y 10% de la deuda total. | $500 pesos |

| Pago para no generar intereses | Liquidar el saldo total para evitar intereses. | $5,000 pesos |

| Pagar saldo actual | Liquidar la deuda real a la fecha (incluye las compras hechas luego del corte). | $6,000 pesos |

¿Qué pasa si no pago mi tarjeta de crédito?

Ahora que ya tienes más claridad sobre conceptos como fecha de corte y fecha de pago, y sabes cómo se paga una tarjeta de crédito, ¿qué sucede en caso contrario? Cuando, por alguna emergencia o situación fuera de tu control, eres incapaz de cumplir incluso con el pago mínimo.

Las consecuencias, lamentablemente, impactan directamente en tu bolsillo y tranquilidad:

- Acumulación de intereses: tu deuda crecerá por la generación de intereses y se pueden ir acumulando si continúas sin pagar por un periodo de tiempo indefinido.

- Comisiones por incumplimiento de pago: el banco aplicará una sanción por no cumplir siquiera con el pago mínimo dentro de la fecha límite.

- Reportes negativos en tu historial crediticio: asimismo, la institución bancaria enviará un reporte al Buró de Crédito, informando del incumplimiento de pago, lo que afecta tu score crediticio.

Para evitar situaciones en las que te tengas que preguntar “¿qué pasa si no pago mi tarjeta de crédito?”, aquí te compartimos consejos que te servirán para mantener una buena administración de tu TDC.

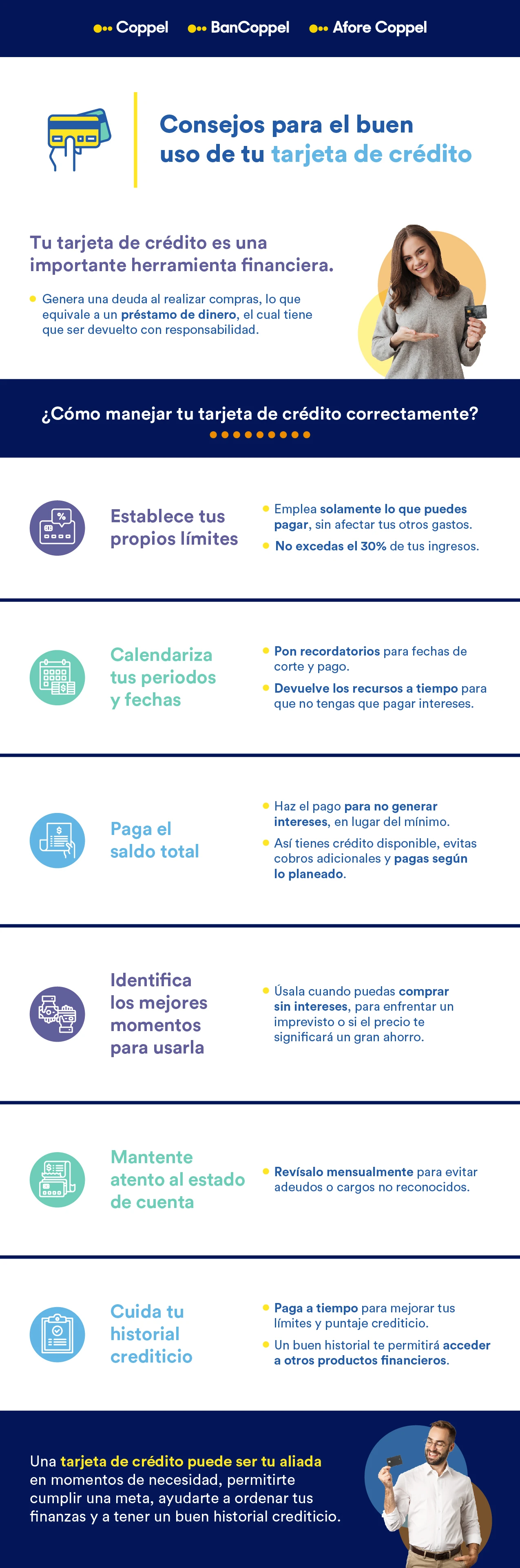

¿Cómo usar una tarjeta de crédito? Tips efectivos

- Establece tus propios límites: no utilices todo el crédito que tienes disponible. De hecho, la recomendación es no usar más del 30% del saldo total otorgado.

- Calendariza tus fechas de pago: usa alarmas en tu celular para recordar la fecha de corte y la fecha de pago, o bien, automatiza el pago a tu tarjeta de crédito para evitar olvidos. Solo verifica que el pago se realice correctamente.

- Paga siempre más del mínimo: intenta ser totalero y, si hay ocasiones en que no puedas hacerlo, intenta abonar una cantidad mayor en el siguiente corte. De esta manera, reducirás tu deuda y los intereses.

- Planifica las compras con tu TDC: usa tu plástico para bienes duraderos o compras elevadas donde puedas aprovechar los beneficios de las tarjetas de crédito, como los meses sin intereses. Si eres disciplinado, hay TDC que ofrecen puntos o cashback al pagar servicios.

Conoce la Tarjeta de Crédito BanCoppel

Si buscas una opción accesible con el respaldo VISA para iniciar o fortalecer tu historial crediticio, la Tarjeta de Crédito BanCoppel es una excelente alternativa. Con ella, obtienes:

- Meses sin intereses en comercios participantes.

- Difiere compras a plazos con una tasa preferencial.

- Solicita hasta 2 tarjetas adicionales sin pago de anualidad.

- Paga sin contacto y de forma segura en estaciones de Metro y Metrobús en la CDMX.

- Gana dinero electrónico con Coppel Max.

Solo necesitas:

- Tener 18 años en adelante.

- Identificación oficial vigente.

- Comprobante de domicilio (no mayor a 3 meses).

- Comprobante de ingresos.

- Firmar el contrato en sucursal.

Disfruta de tu tarjeta de crédito con responsabilidad

Entender cómo funciona y cómo se paga una tarjeta de crédito es el primer paso para dejar de verla como una deuda y aprovecharla como una aliada financiera.

Al dominar conceptos como fecha de corte y fecha de pago, evitar pagos mínimos y liquidar de forma “totalera”, no solo proteges tu dinero de los intereses, también construyes un historial crediticio sano que, más adelante, te abrirá las puertas a mejores productos y financiamientos, tal como un crédito hipotecario.

La clave del éxito no está en cuánto crédito tienes, sino en la responsabilidad con que lo utilizas.

Preguntas frecuentes

¿La fecha de corte cambia cada mes?

No, es el mismo día cada mes. Si tu fecha de corte es el día 12, siempre será el 12.

¿Cómo afecta mi historial crediticio?

Si pagas a tiempo, tu puntaje sube, lo que te permite acceder a mejores créditos. Si te retrasas, tu puntaje baja, por lo que es más complejo que te otorguen un financiamiento, o bien, te lo ofrecen con intereses más altos para compensar el riesgo de impago.

¿Qué hago si hay un cargo que no reconozco?

Debes reportarlo inmediatamente a tu banco. Tienes hasta 90 días naturales para realizar la aclaración.

¿Puedo usar mi tarjeta de crédito fuera del país?

Sí, casi todas las tarjetas emitidas en México son aceptadas a nivel internacional, gracias al respaldo de VISA y Mastercard.

Calculadoras interactivas

Calculadoras interactivas

Videos y cápsulas

Videos y cápsulas

Materiales descargables

Materiales descargables

Educa tu cartera

Educa tu cartera

Consejos para tu bolsillo

Consejos para tu bolsillo

Infografías

Infografías

Glosario de finanzas personales

Glosario de finanzas personales