¿Sabías qué cuando empiezas a trabajar, y cotizar al IMSS o ISSSTE, tienes derecho a una cuenta especial para tu retiro? Esta cuenta se llama Cuenta individual para el retiro y la administra una Administradora de Fondos para el Retiro (AFORE). Esta institución invertirá tu dinero y te proporcionará estados de cuenta detallados para que puedas seguir el crecimiento de tus ahorros, los cuales se dividen en tres subcuentas:

- Subcuenta de Retiro, Cesantía en edad avanzada y Vejez (RCV)

- Subcuenta de Aportaciones Voluntarias

- Subcuenta de Vivienda

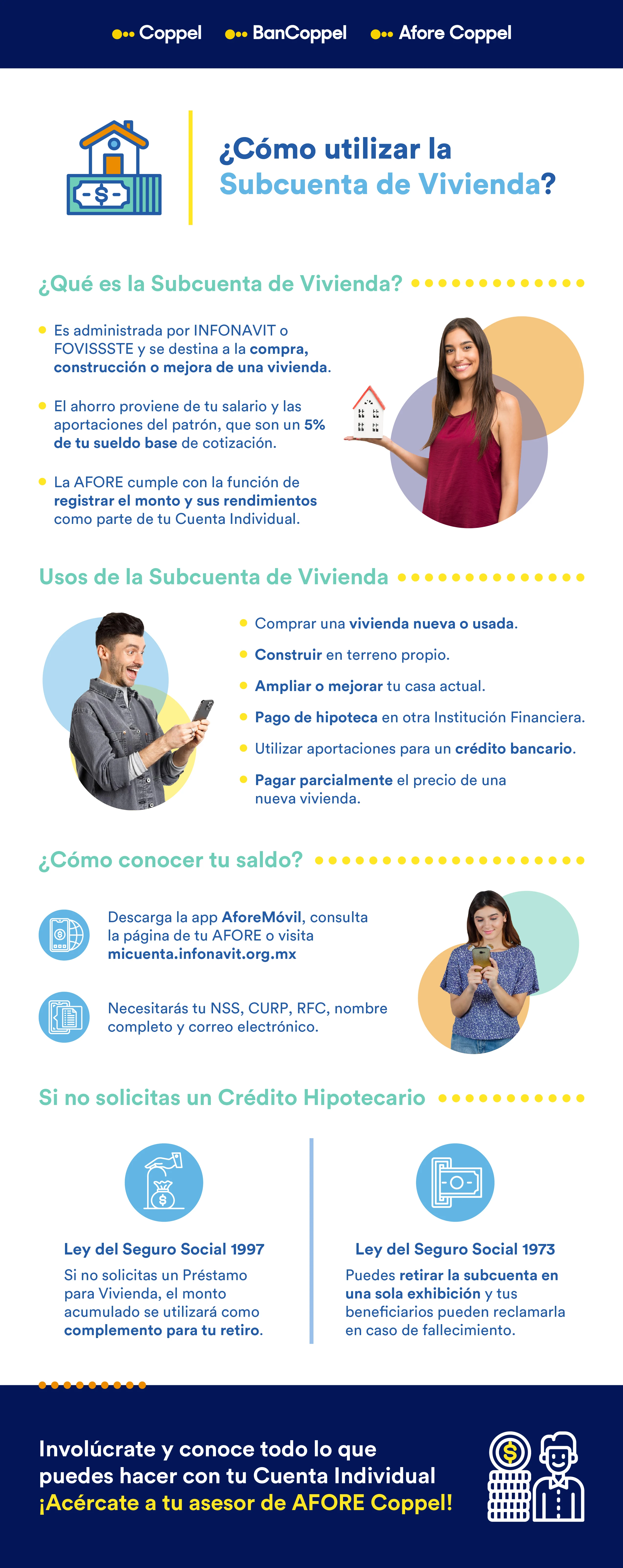

¿Qué es la Subcuenta de Vivienda?

La Subcuenta de Vivienda es un ahorro que proviene de tu sueldo y las aportaciones que realiza tu empleador al INFONAVIT o al FOVISSSTE, dependiendo si eres trabajador del sector privado o público, respectivamente.

Este ahorro forma parte de tu Cuenta Individual del Sistema de Ahorro para el Retiro (SAR) y está destinado, para que adquieras una vivienda.

¿Quién se encarga de tu ahorro para vivienda?

El INFONAVIT o el FOVISSSTE administran el dinero que tu patrón aporta para que puedas comprar una casa. Este dinero se suma a tu ahorro para el retiro en tu AFORE, pero se maneja de forma independiente. Puedes consultar el monto total de tu ahorro para vivienda en tus estados de cuenta de la AFORE. La aportación para Vivienda es de 5% del sueldo base de cotización y la hace el patrón de manera bimestral (cada dos meses).

¿En qué puedes utilizar el dinero de la Subcuenta de Vivienda?

Este ahorro que se acumula en la Subcuenta de Vivienda de tu cuenta Afore tiene distintos usos. Puede ayudarte a formar tu patrimonio, pues cuando se solicita un crédito al INFONAVIT o al FOVISSSTE se te autoriza un préstamo y, como complemento, se te otorga el total del ahorro acumulado en esa Subcuenta, con lo que puedes:

- Comprar una vivienda nueva o usada

- Construir tu vivienda en terreno propio

- Ampliar o mejorar tu casa actual

- Pagar la hipoteca de tu casa en otra institución financiera y utilizarla como garantía

- Usar aportaciones para un crédito bancario

- Pagar parcialmente el precio de una vivienda que quieras adquirir

¿Quieres conocer el monto que tienes en tu Subcuenta de Vivienda?

Descarga la App AforeMóvil o consulta la página AforeWeb ; o bien, visita el sitio micuenta.infonavit.org.mx, otra opción es acudir directamente a la oficinas de atención al cliente de tu Afore.

Algunos datos o información que necesitarás tener a la mano:

- Número de Seguridad Social (NSS)

- Clave Única de Registro de Población (CURP)

- Registro Federal de Contribuyente (RFC)

- Nombre completo

- Correo electrónico

¿Qué pasa con la Subcuenta de Vivienda si no lo utilizas?

Si no utilizaste tu crédito INFONAVIT o FOVISSSTE para comprar una casa, tu ahorro para vivienda no se pierde. Al momento de retirarte, podrás usarlo de diferentes maneras dependiendo de la ley bajo la cual te pensiones, por ejemplo, si te pensionas por la Ley del Seguro Social de 1997 se usará como complemento a la jubilación, y en el caso de la Ley del Seguro Social de 1973 puedes retirarlo en una sola exhibición cuando te retires. Para conocer más acerca de este proceso acércate a tu Afore.

Es importante que te involucres en tu Cuenta Individual Afore, que conozcas los beneficios que tienes, lo que te genera y los alcances que representa contar con este instrumento a tu nombre. Entre más sepas de ella, más claridad tendrás en tu futuro.

Calculadoras interactivas

Calculadoras interactivas

Videos y cápsulas

Videos y cápsulas

Materiales descargables

Materiales descargables

Educa tu cartera

Educa tu cartera

Consejos para tu bolsillo

Consejos para tu bolsillo

Infografías

Infografías

Glosario de finanzas personales

Glosario de finanzas personales